金融合规进入新阶段,菊风助力夯实合规管理

金融新规

2025-2026年,金融行业迎来合规体系的调整期,一方面,支付圈有机构7月开始明确落实,推动业务流程透明化;另一方面,《金融机构产品适当性管理办法》(以下简称《办法》)明年即将全面施行,从金融机构的 “产品 - 客户” 匹配、全流程可追溯、特殊客群保护到资料留存管理,构建起多维度的合规框架。

菊风凭借智能双录和可视化回溯等解决方案,成为金融机构适配新规的核心助力,帮助机构平衡合规与业务效率,实现合规落地与体验升级的双重目标。

政策概览

2025年7月14日起施行 支付机构推进双录新规执行

网传支付机构开始执行双录要求,虽未公开官方文件,但支付行业纳入双录要求是大势所趋,早在2022年7月,五家深圳支付机构就共同签订了《深圳地区收单机构规范展业行业公约》,并在其中首次提出了POS“双录”方案。

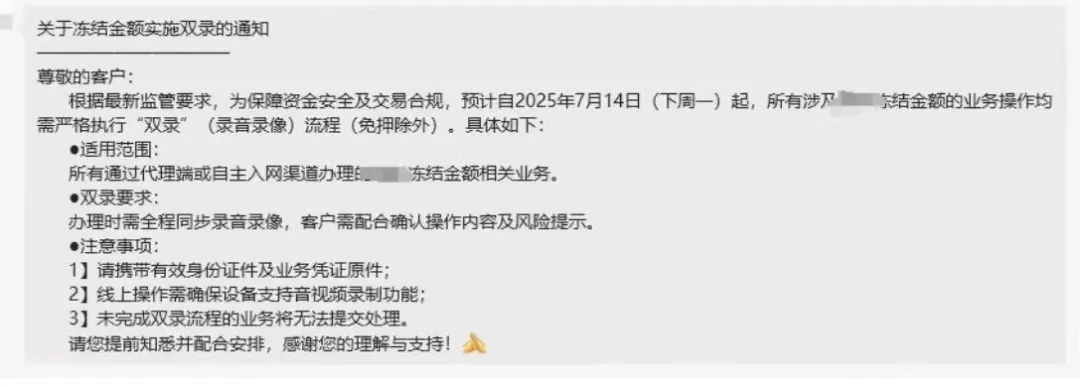

可靠消息层面透露,2025年7月14日起,押金类POS机办理必须执行“双录”(全程录音录像),需严格遵循三条 “硬规矩”,未达标则无法激活使用,直接影响业务开展,目前已有多家支付公司发布正式通知落实新规。

1. 全场景覆盖合规记录:所有涉及押金的POS机业务(免费机器除外),无论线上还是线下渠道,均须完成标准化合规记录,无任何例外场景;

2.用户主动参与核验:办理时用户需露脸持身份证核验(同银行开户流程),并亲口确认风险提示(如 “已知首刷冻结299元押金”),确保风险告知无遗漏;

3.合规记录为激活前提:记录不完整、关键信息缺失(如身份模糊、未确认风险)的,机器无法激活,从流程上锁定合规底线。

图片来源:某支付公司通知截图

图片来源:某支付公司通知截图

2026年2月1日起施行 金融机构产品适当性管理办法

国家金融监督管理总局于2025年7月11日正式发布《办法》,自2026年2月1日起施行。作为覆盖银行、理财、保险、信托等持牌金融机构的 “统一适当性管理规范”,《办法》通过明确 “产品 - 客户” 匹配标准、强化全流程可追溯要求、抬高违规成本,构建了金融消费者权益保护的 “刚性防线”。

最新《办法》表明“双录+可回溯”成刚需

第十七条,金融机构应当客观完整地记录适当性管理的重点环节,妥善保存相关信息资料,包括但不限于产品评级结果、客户评估结果、告知提示资料、录音录像资料等,确保适当性管理过程可回溯。规范留痕 ,金融机构需保存完整的合规记录、客户测评轨迹;线上操作还需额外记录用户阅读时长与确认路径,确保每一步操作可追溯;相关资料保存期限不低于机构与客户合同关系终止后五年,国务院金融管理部门对保存期限另有规定的,从其规定。

图片来源:《金融机构产品适当性管理办法》截图

图片来源:《金融机构产品适当性管理办法》截图

资料保存要求升级,新旧规规则对比

最新的《办法》对双录资料保存要求大幅提升,对比2017年《银行业金融机构销售专区录音录像管理暂行规定》(旧规要求资料至少保留至产品终止日或合同解除日起6个月后,发生纠纷则保留至纠纷解决后),新规标准更严格

| 规则名称 | 合规资料保存核心要求 | 保存期限 |

|---|---|---|

| 《金融机构产品适当性管理办法》(2026年施行) | 保存产品评级、客户评估、告知提示、合规记录等资料,确保全流程可回溯 | 《合同终止后≥5年(特殊规定从其规定) |

| 《银行业金融机构销售专区录音录像管理暂行规定》(2017年旧规) | 保存销售专区合规记录资料 | 产品终止日 / 合同解除日起≥6个月;发生纠纷需保存至纠纷解决后 |

菊风智能双录*可视化回溯解决方案

全场景合规记录,满足智能双录刚性需求

-

临柜双录

客户在网点办理业务时,系统同步完成合规记录(如录音录像),搭配预设的语音话术库自动AI播报风险提示,避免人工讲解偏差或遗漏,确保风险告知 “标准化、无死角”; -

自助双录

借助后台灵活编排的流程,融合ASR、TTS、OCR、人脸识别、活体检测等AI技术,客户可自主完成身份核验、风险确认与合规记录,无需线下跑店,提升办理效率; -

远程双录

基于 “多角色在线交互”模式,支持客户、销售人员、审核人员等同步在线,实时沟通并完成合规记录,流程透明可追溯,同时降低跨地域业务的合规难度。

全流程留痕,可视化回溯记录管理

菊风可视化回溯解决方案,实现全流程记录用户操作轨迹,搭配管理后台进行节点配置,帮助金融行业客户相关业务顺利开展,实现业务留痕,提高质检审核通过率,保障业务有效性。

灵活部署模式,数据长期保存

全面覆盖了金融机构的各类业务办理需求,且记录完整、准确,按照严格的存储规范,支持安全保存长达五年以上,满足《办法》对资料留存时间与完整性的要求,随时可回溯查询,为金融机构的合规运营筑牢坚实防线。

定制适老化双录场景

《办法》对特殊客户群体的保护要求

对老人购买资管产品和有风险的金融资产,监管此次更加重视。

第十八条,金融机构向65周岁以上的客户销售或者与其交易高风险产品的,应当履行特别的注意义务,可以包括制定专门的销售或者交易程序、追加了解相关信息、强化告知和风险提示、给予更多考虑时间、及时进行回访等。通过互联网等线上方式销售或者交易的,流程设计应当具备适老性、易用性和安全性。

图片来源:《金融机构产品适当性管理办法》截图

图片来源:《金融机构产品适当性管理办法》截图

菊风定制适老化双录需求

菊风可根据需求定制适老化双录需求,自定义操作流程,简化操作步骤,同时记录 “金融交易全过程”,证明客户 “自主决策”,能够同时确保系统易用性与安全性。

- 适老流程设计:简化操作步骤,借助TTS等AI能力,避免老人因文字阅读障碍导致业务办理困难;

- 业务办理记录:实时记录老人自主阅读风险提示、确认办理的全过程(如语音确认 “已知产品风险”),通过记录证明 “自主决策”;

- 售后回溯支持:支持交易后回访记录留存,进一步履行 “特别注意义务”,符合《办法》第十八条要求。

随着新规不断落地,金融合规已从 “单一环节要求” 升级为 “全维度体系化管理”,对机构技术能力、场景适配能力提出更高要求。作为深耕金融科技领域的解决方案提供商,菊风帮助金融机构适配当前新规,依托持续迭代的RTC+AI技术能力陪伴机构应对未来变化,通过持续合作有效规避违规风险,同时显著提升业务办理效率、优化客户体验,助力金融机构在合规轨道上实现高质量发展。